Отражение хозяйственных операций в бухгалтерском учете

Основные типы хозяйственных операций в бухгалтерском учете

- Финансовые операции с денежными средствами и денежными эквивалентами: поступления, выплаты, внутренние перемещения, конвертация.

- Операции с основными средствами и нематериальными активами: приобретение, амортизация, списание, реализация.

- Операции с обязательствами и собственными средствами: получение кредитов, возврат кредитов, выплата процентов, расчеты с поставщиками и покупателями.

- Учет доходов и расходов: продажи, услуги, аренда, проценты, налоги.

- Финансовые операции с акционерным капиталом и резервным капиталом: выпуск акций, увеличение и уменьшение стоимости акций, распределение прибыли.

- Операции с внешними экономическими операциями: импорт, экспорт, расчеты в иностранной валюте.

- Финансовые операции с налогами и обязательными платежами: уплата налогов, сборов, взносов.

- Операции с персоналом: начисление заработной платы, учет отпусков, выплаты премий, налоговые удержания.

Хозяйственная операция в бухгалтерском учете — это…

Хозяйственная операция в бухгалтерском учете выступает в качестве хозяйственной деятельности, которая имеет измеритель, а также полностью завершается в течение периода деятельности организации. Отражая хозяйственные операции в бухгалтерском учете, необходимо учитывать, что они оказывают постоянное влияние на баланс активов и пассивов предприятия, при этом не нарушая его. Все фиксации деятельности осуществляются согласно принятой организации учетной политике.

Для подтверждения хозяйственной операции требуются первичные документы, составленные установленным порядком, которые выступают в качестве правового подтверждения факта хозяйственной жизни. Налоговый кодекс РФ регламентирует правила составления и применения первичных учетных документов. Согласно ему, первичный документ должен содержать следующую информацию:

- Наименование документа;

- Дату составления документа;

- Название организации, составившей документ;

- Содержание хозяйственной операции;

- Измерители хозяйственной операции в натуральном и денежном выражении;

- Названия должностей лиц, ответственных за совершение хозяйственной операции и правильное оформление документов;

- Личные подписи указанных лиц.

Также согласно налоговому кодексу хозяйственная операция должна быть подтверждена документально не позже чем в день совершения операции, а если это невозможно – в ближайший рабочий день.

В бухгалтерском учете различают несколько видов хозяйственных операций:

- Операции по поступлению и выбытию денежных средств, материальных ценностей;

- Операции по начислению и уплате налогов, сборов и иных обязательных платежей;

- Операции по осуществлению расчетов с поставщиками и покупателями;

- Операции по получению и погашению займов и кредитов;

- Операции по начислению и выплате заработной платы, а также иных выплат персоналу;

- Операции по отражению доходов и расходов, прибыли и убытков;

- Другие операции, связанные с деятельностью организации.

Для каждой хозяйственной операции применяются определенные бухгалтерские счета, с помощью которых она отражается в бухгалтерском учете. При этом хозяйственные операции могут быть как простыми, так и сложными. Простая хозяйственная операция затрагивает только один бухгалтерский счет, а сложная – два и более счетов.

Документирование хозяйственных операций и ведение бухучета

Документирование в бухгалтерском учете выполняет важную функцию регистрации и подтверждения хозяйственных операций, являясь основой для составления бухгалтерской отчетности. Оно обеспечивает достоверность и полноту отражения хозяйственных операций, а также соблюдение требований законодательства.

Процесс документирования начинается с составления первичных документов, которые фиксируют факт совершения хозяйственной операции. Первичными документами могут быть счета, накладные, акты, справки, выписки, кассовые ордера и другие документы, утвержденные законодательно или разработанные самим предприятием.

Каждый первичный документ должен содержать обязательные реквизиты, такие как

- наименование документа,

- дату составления

- номер документа

- наименование организации

- содержание хозяйственной операции

- измерители хозяйственной операции

- сумму хозяйственной операции

- подписи лиц ответственных за совершение хозяйственной операции

- отметку о проведении операции

После составления первичные документы проверяются на правильность оформления и полноту отражения хозяйственных операций. Затем они систематизируются и группируются по датам, видам хозяйственных операций, местам возникновения и другим признакам.

Систематизированные первичные документы служат основанием для составления бухгалтерских регистров, в которых хозяйственные операции отражаются в хронологическом или систематическом порядке. Бухгалтерские регистры ведутся в виде журналов, ведомостей, карточек и других форм, утвержденных законодательно или разработанных самим предприятием.

На основании бухгалтерских регистров составляется бухгалтерская отчетность, которая предоставляется внешним пользователям для оценки финансового положения и результатов деятельности предприятия.

Отражение хозяйственных операций на счетах бухгалтерского учета

После того, как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Это означает, что все финансовые операции записываются в журнал хозяйственных операций в том порядке, в котором они происходят. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Это означает, что каждая операция затрагивает как минимум два счета бухгалтерского учета.

Суть этой двойственности сводится к тому, что при записи одного события используется два счета бухгалтерского учета, которые указывают на состав, место размещения имущества и источники его образования. Например, если компания покупает оборудование, то эту операцию отражают на счете оборудования и на счете денежных средств. Счет оборудования показывает, что у компании появилось новое имущество, а счет денежных средств показывает, что компания потратила определенную сумму денег на его приобретение.

Помимо вышесказанного, существует несколько важных моментов, которые следует учитывать при ведении бухгалтерского учета:

- Необходимо использовать единый план счетов бухгалтерского учета. Это позволит обеспечить единообразие в учете и облегчит сравнение финансовых показателей разных компаний.

- Бухгалтерские записи должны быть достоверными и своевременными. Это необходимо для того, чтобы финансовые и налоговые отчеты были точными и отражали реальное финансовое положение компании.

- Бухгалтерские записи должны быть защищены от несанкционированного доступа. Это необходимо для того, чтобы предотвратить утечку конфиденциальной информации.

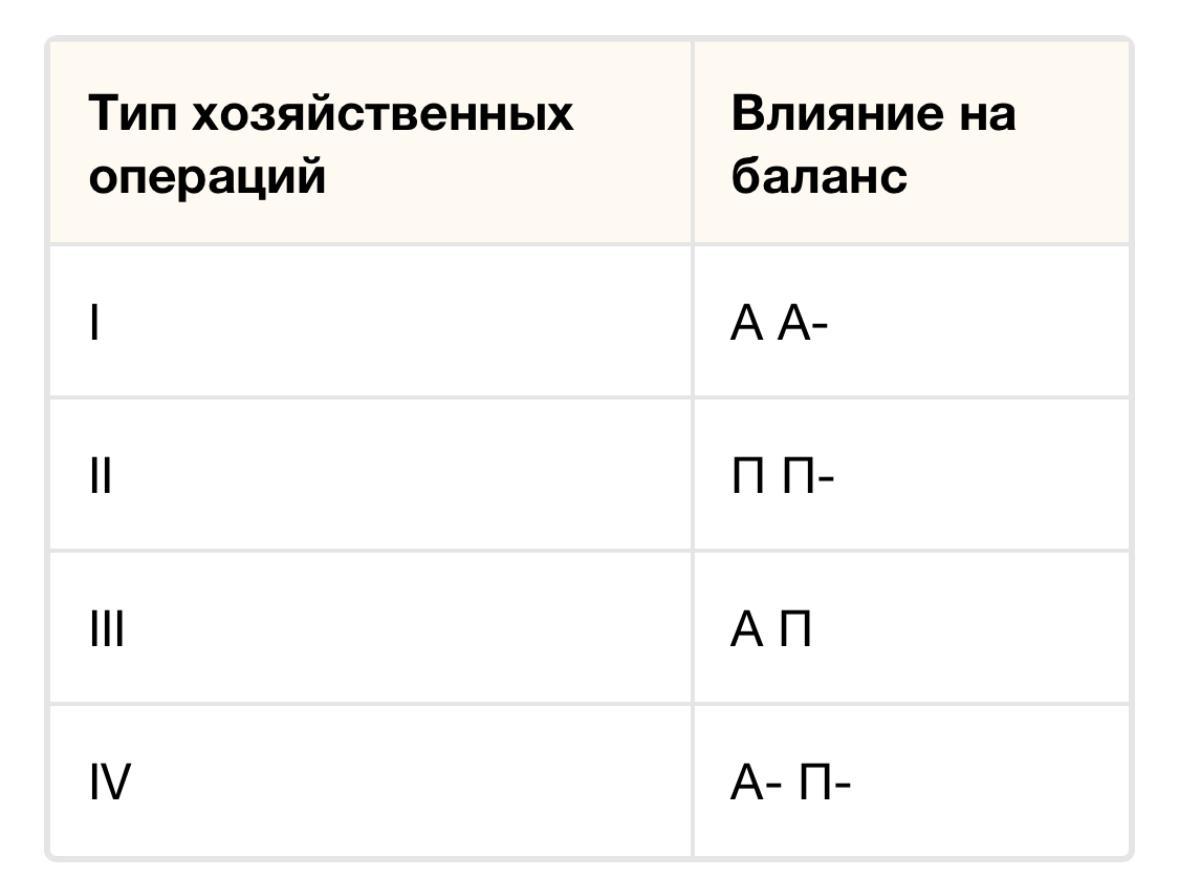

Типы хозяйственных операций в бухгалтерском учете — примеры

Тип I: А А- (актив в актив) – тип хозяйственных операций, при котором происходит изменение состава или структуры активов бухгалтерского баланса без изменения его валюты. При этом один актив превращается в другой. Иными словами, в результате такой операции один актив организации заменяется другим активом.

- Примеры хозяйственных операций типа I: А А-:

- Покупка сырья или материалов за денежные средства.

- Продажа готовой продукции за денежные средства.

- Обмен старого оборудования на новое.

- Передача материалов в производство.

- Отпуск готовой продукции на склад.

Важным моментом при проведении хозяйственных операций типа I: А А- является правильное отражение их в бухгалтерском учете. Для этого необходимо соблюдать следующие правила:

- Отражать операцию на соответствующих счетах бухгалтерского учета.

- Указывать сумму операции в соответствующей графе бухгалтерского документа.

- Своевременно отражать операцию в бухгалтерском регистре.

Хозяйственные операции типа I: А А- занимают значительное место в бухгалтерском учете. Они оказывают влияние на состав и структуру активов организации, а также на ее финансовое положение. Поэтому бухгалтеру важно знать и понимать особенности этих операций, а также уметь правильно отражать их в бухгалтерском учете.

Тип II: П П- хозяйственных операций относится к изменениям, которые происходят в составе пассивов бухгалтерского баланса, не влияя при этом на итоговую сумму. Это означает, что хозяйственная операция приводит к перераспределению средств внутри пассивов без изменения общего финансового положения компании.

Примером такой операции может быть перенос денежных средств с одного счета на другой внутри компании. Например, если организация решает снизить сумму наличных денег в кассе и перевести их на расчетный счет, это не повлияет на общую сумму активов и пассивов, но приведет к изменению состава пассивов.

Другим примером может быть реструктуризация долга компании. Если организация решает перевести долг с одного кредитора на другого, это также будет относиться к типу II хозяйственных операций. Итоговая сумма обязательств останется неизменной, но состав пассивов будет изменен.

Такой тип операций позволяет компаниям эффективно управлять своими финансами, перераспределять ресурсы и оптимизировать свое финансовое положение. Это важный инструмент в бухгалтерии и финансовом управлении, который позволяет компаниям приспосабливаться к изменяющимся условиям и потребностям рынка.

Тип III: А П – увеличение валюты баланса за счет роста активов и пассивов.

В данной хозяйственной операции происходит рост как активов, так и пассивов предприятия, что приводит к увеличению валюты баланса.

Примерами таких операций могут быть:

- Приобретение основных средств за счет привлеченных средств: в результате этой операции увеличиваются основные средства (актив) и кредиторская задолженность (пассив), что приводит к росту валюты баланса.

- Получение аванса от покупателя: в этой операции увеличивается дебиторская задолженность (актив) и предоплата полученная (пассив), что также приводит к росту валюты баланса.

- Выпуск и продажа акций: в этой операции увеличивается уставный капитал (пассив) и денежные средства (актив), что приводит к росту валюты баланса.

- Получение прибыли: в этой операции увеличивается нераспределенная прибыль (пассив) и выручка (актив), что также приводит к росту валюты баланса.

- Выплата дивидендов акционерам: в этой операции уменьшается нераспределенная прибыль (пассив) и денежные средства (актив), что приводит к уменьшению валюты баланса.

Тип IV: А- П-

Если в результате хозяйственных операций актив и пассив бухгалтерского баланса уменьшаются, мы наблюдаем 4-й тип операций. В этом случае снижение актива и пассива происходит пропорционально.

Данный тип операций возникает в следующих ситуациях:

- Выплата кредита или займа из собственных средств предприятия. В этом случае уменьшается как задолженность перед кредитором (пассив), так и денежные средства или иные активы предприятия (актив).

- Возврат дебиторской задолженности. При возврате дебиторской задолженности уменьшается как сумма дебиторской задолженности (актив), так и денежные средства или иные активы предприятия (актив).

- Продажа основных средств. При продаже основных средств уменьшается как стоимость основных средств (актив), так и сумма денежных средств или иных активов, полученных от продажи (актив).

- Списание убытков из нераспределенной прибыли. При списании убытков из нераспределенной прибыли уменьшается как сумма нераспределенной прибыли (пассив), так и сумма убытков (пассив).

- Выплата дивидендов. При выплате дивидендов уменьшается как сумма нераспределенной прибыли (пассив), так и денежные средства или иные активы предприятия (актив).

Итоги

Итоги отражения операций в бухгалтерском учете можно увидеть в финансовых отчетах предприятия. Баланс выявляет финансовое состояние предприятия на конкретную дату, отчет о прибылях и убытках показывает финансовые результаты за определенный период, а другие отчеты предоставляют дополнительную информацию о финансовой деятельности. Эти отчеты помогают оценить экономическую эффективность предприятия и принять соответствующие решения.

отдайте бухгалтерию на аутсорсинг и занимайтесь развитием бизнеса

Комментарии (0)